Börsenöffnungszeiten

BörsenöffnungszeitenSie kennen einen Fachbegriff nicht?

Vielleicht finden Sie ihn im Börsenlexikon

Absicherungsbarometer

| Aktien | Edelmetalle |

|---|---|

|

|

| seit Jan 24, 2025 | seit Jan 24, 2025 |

Foxx - direkt & kompakt

-

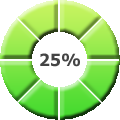

Fri 24.01. 9:26 AMAbsicherung Edelmetalle: 25%

-

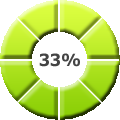

Fri 24.01. 9:26 AMAbsicherung Aktien: 33%

-

Thu 21.09. 11:49 AMAbsicherung Aktien: 50%

-

Thu 25.03. 11:49 AMAbsicherung Edelmetalle: 66%

-

Thu 25.03. 11:49 AMAbsicherung Aktien: 33%

-

Wed 10.04. 1:29 PMAbsicherung Edelmetalle: 33%

-

Wed 10.04. 1:29 PMAbsicherung Aktien: 50%

-

Sun 05.11. 10:54 AMAbsicherung Edelmetalle: 66%

-

Fri 17.06. 9:48 AMAbsicherung Edelmetalle: 25%

-

Wed 23.03. 2:16 PMAbsicherung Aktien: 0%

-

Wed 16.03. 10:29 AMAbsicherung Edelmetalle: 50%

-

Wed 16.03. 10:29 AMAbsicherung Aktien: 25%

-

Mon 03.10. 3:39 PMKommando zurück: EUR/USD und Gold jetzt deutlich im Plus, DAX gibt den Großteil der Gewinne wieder ab. Absicherungsbarometer bleibt unverändert

-

Mon 03.10. 2:17 PMAnleihekaufprogramm von von 60 Mrd./Monat auf 80 Mrd./Monat ausgeweitet

-

Mon 03.10. 2:02 PMEZB senkt Leitzins auf 0,00% (vorher: 0,05%). Aktien steigen stark an, Euro und Gold geben deutlich ab

-

Mon 03.10. 1:12 PMKurz vor der EZB-Entscheidung: Sollte der DAX die 9.900 nachhaltig überwinden, werden die Absicherungen heruntergefahren

-

Mon 03.10. 3:39 PMKommando zurück: EUR/USD und Gold jetzt deutlich im Plus, DAX gibt den Großteil der Gewinne wieder ab. Absicherungsbarometer bleibt unverändert

-

Mon 03.10. 2:17 PMAnleihekaufprogramm von von 60 Mrd./Monat auf 80 Mrd./Monat ausgeweitet

-

Mon 03.10. 2:02 PMEZB senkt Leitzins auf 0,00% (vorher: 0,05%). Aktien steigen stark an, Euro und Gold geben deutlich ab

-

Fri 24.01. 9:26 AMAbsicherung Edelmetalle: 25%

-

Fri 24.01. 9:26 AMAbsicherung Aktien: 33%

-

Thu 21.09. 11:49 AMAbsicherung Aktien: 50%

-

Thu 25.03. 11:49 AMAbsicherung Edelmetalle: 66%

-

Thu 25.03. 11:49 AMAbsicherung Aktien: 33%

-

Wed 10.04. 1:29 PMAbsicherung Edelmetalle: 33%

-

Wed 10.04. 1:29 PMAbsicherung Aktien: 50%

-

Sun 05.11. 10:54 AMAbsicherung Edelmetalle: 66%

-

Fri 17.06. 9:48 AMAbsicherung Edelmetalle: 25%

-

Wed 23.03. 2:16 PMAbsicherung Aktien: 0%

-

Wed 16.03. 10:29 AMAbsicherung Edelmetalle: 50%

-

Wed 16.03. 10:29 AMAbsicherung Aktien: 25%

-

Mon 03.10. 1:12 PMKurz vor der EZB-Entscheidung: Sollte der DAX die 9.900 nachhaltig überwinden, werden die Absicherungen heruntergefahren

Börsenlyrik

Die ganze Börse hängt nur davon ab, ob es mehr Aktien gibt als Idioten - oder umgekehrt.

André Kostolany

Festgeld

Im Gegensatz zum Tagesgeld wird beim Festgeld (auch Termingeld) zwischen dem Kunden und der Bank die Laufzeit bestimmt und vertraglich verankert. Die Bank kann also über die gesamte Anlagesumme über einen bestimmten Zeitraum verfügen. Eine teilweise oder vollständige Abhebung während der Laufzeit ist nicht vorgesehen. Im Gegenzug gewährt die Bank dem Kunden einen festgeschriebenen Zinssatz, der über dem beim Tagesgeld liegt und für die gesamte Laufzeit gilt. Die Bank verpflichtet sich also vertraglich, diesen Zinssatz für die gesamte Laufzeit zu gewährleisten, unabhängig von zukünftigen Entwicklungen am Finanzmarkt, beispielsweise Veränderungen des Leitzinses.

Ist der Kunde aufgrund eines Notfalls oder aus sonstigen Anlässen auf die Abhebung des gesamten, bzw. eines Teilbetrags angewiesen, bevor das Ende der Laufzeit erreicht ist, so ist das in den meisten Fällen möglich, allerdings besteht nach den meisten Festgeldverträgen kein rechtlicher Anspruch darauf. Normalerweise behält die Bank die gesamten Zinserträge ein und erhebt zusätzliche Strafgebühren. Im schlechtesten Fall bleibt dem Kunden bei akutem Kapitalbedarf nichts anderes übrig, als einen Kredit aufzunehmen und das Festgeld als Sicherheit anzubieten. Dann hätte der Kunde seiner Bank Geld anvertraut (das Festgeld) und die Bank dem Kunden ebenfalls (der Kredit). Man kann aber davon ausgehen, dass die Bank höhere Zinsen für den Kredit verlangt, als das Festgeld abwirft.

Zahlungsverkehr

Die Konstruktion eines Festgeldkontos lässt im Grunde keinerlei Transaktionen zu. Sie können der Bank lediglich mitteilen, auf welches Konto das Guthaben bei Fälligkeit, also bei Ablauf der Laufzeit, transferiert werden soll.

Kündigung

Hier ist Vorsicht geboten: Die Kündigungsbedingungen eines Festgeldkontos sind sorgfältig zu untersuchen und Sie müssen dafür sorgen, diese genau verstanden zu haben. Darin steht insbesondere, ob Sie das Festgeld vor Ablauf explizit kündigen müssen oder ob der Vertrag automatisch nach der vereinbarten Laufzeit endet. Normalerweise ist der Kunde selbst für die Kündigung verantwortlich, andernfalls verlängert sich die Laufzeit automatisch um den gleichen Zeitraum wie zuvor, das bezeichnet man als Prolongation. Auf eine Laufzeit von beispielsweise vier Jahren würden also erneut vier Jahre folgen. Und bei so langen Vertragslaufzeiten kann es leicht passieren, dass der Kunde den letztmöglichen Kündigungszeitpunkt verpasst. Die Kündigung von Festgeld sollte grundsätzlich per Einschreiben erfolgen und der Bank bis zum Kündigungszeitpunkt zugestellt werden. Dann haben Sie nicht nur alles richtig gemacht, sondern können es auch nachweisen.

Kündigungsfrist nicht verpassen!

Es kann schwerwiegende Folgen haben, wenn Festgeld aus Achtlosigkeit nicht rechtzeitig gekündigt wird. Eventuelll haben Sie das Geld bereits für andere Dinge vorgesehen oder die Konditionen haben sich zu Ihren Ungunsten verändert. Der Zinssatz des verlängerten Festgeldes muss nämlich keineswegs dem vorherigen entsprechen, sondern kann deutlich darunter liegen.

Sie haben im Wesentlichen zwei Möglichkeiten, zu verhindern, den Kündigungszeitpunkt zu verpassen:

- Sie suchen sich die Kündigungsfrist aus dem Vertrag, berechnen den letztmöglichen Termin zur Kündigung (am besten mit etwas Vorlaufzeit für Schriftverkehr etc.) und markieren sich dieses Datum dick unterstrichen im Kalender. Das kann jedoch bei Laufzeiten von bis zu 12 Jahren problematisch sein, denn den Kalender werden sie noch nicht haben und ob sie den elektronischen Kalender in Ihrem Smartphone oder Computer dann noch nutzen, ist ebenfalls fraglich.

- Sie kündigen das Festgeld früher, eventuell gleich nach der Anlage. Während der Laufzeit können sich viele Begleitumstände verändern. Ihr Kapitalbedarf, Zinsen, aber auch die Bonität der Bank oder Ihr Wohnort (Entfernung zur nächsten Filiale) sind Faktoren, die bei Sinn und Unsinn von Festgeld eine Rolle spielen. Sollten Sie zum Ende der Laufzeit noch der Meinung sein, dass Sie einen neuen Vertrag wünschen, können Sie ihn immer noch abschließen.

Zinseszins beim Festgeld

Beim Festgeld ist sehr wichtig, darauf zu achten, dass die Zinsen zumindest einmal jährlich an Sie ausgeschüttet oder Ihrem Festgeldkonto gutgeschrieben werden. Bei manchen Banken existieren Klauseln in den Verträgen, dass keine Zinseszinserträge während der Laufzeit erstattet werden. Das bedeutet nichts anderes, als dass der Zinsbetrag, den der Kunde in einem Jahr erhält, in den Folgejahren nicht mitverzinst wird. Sie erhalten also bei einer solchen Klausel jedes Jahr den gleichen Ertrag, obwohl sich Ihr Guthaben in der Zwischenzeit erhöht hat.

Wenn Sie sich nochmal ins Gedächtnis rufen, dass Sie bei einem Festgeldkonto als langfristiger Gläubiger einer Bank fungieren, der seiner Bank Kapital zur Verfügung gestellt hat, werden Sie eine solche Klausel zu Recht als Unverschämtheit empfinden. Wenn Ihnen die Bank mehr Geld schuldet, sollte Sie auch höhere Zinsen bezahlen.

Schauen wir uns einmal an, wieviel der Zinseszins ausmacht. Als Setup wurde die Anlagesumme auf 30.000 EUR bei einer Laufzeit von sechs Jahren und Zinssätzen von 2,8%, bzw. 5,0% festgelegt. (Anm.: Bekanntlich liegt ein Zinssatz von 5,0% derzeit jenseits von Gut und Böse, das Beispiel dient lediglich der Veranschaulichung, wie der Zinseszins auf die Vermögensentwicklung einwirkt)

| Zinssatz: 2,8% | Zinssatz: 5,0% | |||

|---|---|---|---|---|

| ohne Zinseszins | mit Zinseszins | ohne Zinseszins | mit Zinseszins | |

| Erstanlage | 30.000 EUR | 30.000 EUR | 30.000 EUR | 30.000 EUR |

| nach 1 Jahr | 30.840 EUR | 30.840 EUR | 31.500 EUR | 31.500 EUR |

| nach 2 Jahren | 31.680 EUR | 31.704 EUR | 33.000 EUR | 33.075 EUR |

| nach 3 Jahren | 32.520 EUR | 32.591 EUR | 34.500 EUR | 34.729 EUR |

| nach 4 Jahren | 33.360 EUR | 33.504 EUR | 36.000 EUR | 36.465 EUR |

| nach 5 Jahren | 34.200 EUR | 34.442 EUR | 37.500 EUR | 38.288 EUR |

| nach 6 Jahren | 35.040 EUR | 35.406 EUR | 39.000 EUR | 40.203 EUR |

| Rendite | 16,8% | 18.02% | 30,0% | 34.01% |

Wie man sieht, entfaltet der Zinseszinseffekt erst mit zunehmender Laufzeit seine Kraft. Mathematisch betrachtet sprechen wir beim unverzinsten Zinsmodell von linearem, beim Zinseszinsmodell dagegen von exponentiellem Wachstum. Bei höheren Zinssätzen ist die Spreizung noch auffälliger, Um zu verdeutlichen, wie die Zeit für den Zinseszins arbeitet, sei noch eine Laufzeit von 12 Jahren aufgeführt.

| Zinssatz: 2,8% | Zinssatz: 5,0% | |||

|---|---|---|---|---|

| ohne Zinseszins | mit Zinseszins | ohne Zinseszins | mit Zinseszins | |

| Erstanlage | 30.000 EUR | 30.000 EUR | 30.000 EUR | 30.000 EUR |

| nach 12 Jahren | 40.080 EUR | 41.787 EUR | 48.000 EUR | 53.876 EUR |

| Rendite | 33,6% | 39,29% | 60,0% | 79,59% |